La fiscalité immobilière en location nue.

Si vous souhaitez investir dans l’immobilier, téléchargez gratuitement mon guide « Comment générer 1000 euros / mois avec l’immobilier » en cliquant sur le lien suivant: Comment générer 1000 euros par mois grâce à l’immobilier.

Salut les Apprentis-Investisseurs!

La fiscalité immobilière peut parfois être complexe pour les investisseurs. Beaucoup d’Apprentis-Investisseurs ont du mal à évaluer quel sera leur impact fiscal une fois que leur bien immobilier sera exploité.

Aujourd’hui, je vais m’intéresser à la fiscalité immobilière de la location nue. Allez, c’est parti!

Je vais notamment vous décrire dans cet article:

- le régime du Micro-Foncier,

- Le régime réel.

Dans les 2 cas, vos revenus locatifs seront soumis à l’impôt sur le revenu.

Fiscalité immobilière en location nue: Le régime du Micro-Foncier

Principe général du Micro-Foncier

Le régime du Micro-Foncier est obligatoire lorsque vos revenus locatifs annuels sont inférieurs à 15.000 euros.

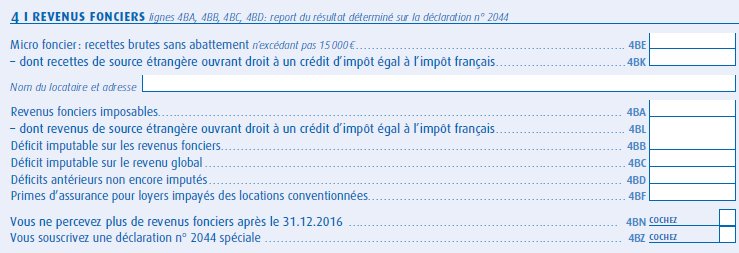

Le FISC appliquera un abattement forfaitaire de 30% sur ce loyer annuel brut. Vous serez imposé sur 70% de ce loyer annuel. Aucune charge ni aucun travaux ne pourront être déduits de vos revenus locatifs. Vous devrez indiquer le montant brut de vos revenus fonciers sur votre déclaration de revenus dans le formulaire n°2042.

Il est donc impossible de créer un déficit foncier en Micro-Foncier.

Si vous souhaitez investir dans l’immobilier, téléchargez gratuitement mon guide « Comment générer 1000 euros / mois avec l’immobilier » en cliquant sur le lien suivant: Comment générer 1000 euros par mois grâce à l’immobilier.

Le Micro-Foncier concrètement

imaginons que vous perceviez une revenu annuel brut de 10.000 euros. Vous rajoutez alors ces 10.000 euros dans la case 4BE de votre déclaration d’impôts n°2042. Et, après abattement de 30%, vous serez imposé sur 7.000 euros.

Calcul de l’imposition en Micro-Foncier

Prenons l’exemple d’un célibataire ayant un salaire de 2000 euros par mois.

Impôts du célibataire avant l’investissement locatif

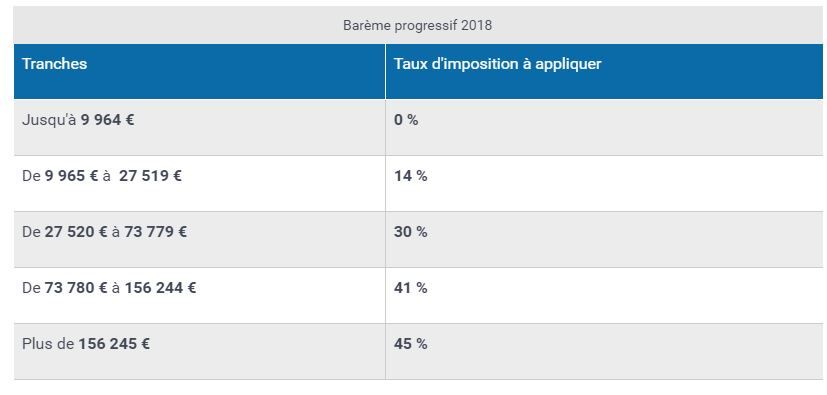

Calculons son impôt sur le revenu avant que notre célibataire n’investissement dans l’immobilier locatif. Son salaire annuel est alors de 24.000 euros (12*2000). En admettant que notre célibataire souscrive à l’abattement des 10%, il sera donc imposé sur 90% de son salaire annuel soit 21.600 euros (0.9*24.000). Notre célibataire entre donc dans la tranche marginale d’impôt à 14% puisqu’il gagne entre 9.965 et 27.519 euros. Son impôt sur le revenu se calcule donc de la manière suivante:

IR = (21.600-9.965) * 14% = 1628,90 euros

Impôts du célibataire après l’investissement locatif

Imaginons que notre célibataire investisse dans l’immobilier locatif pour se constituer un patrimoine et perçoive un revenu locatif annuel de 10.000 euros. Notre célibataire sera donc imposé sur 7.000 euros après abattement de 30% comme expliqué plus haut. Ces 7.000 euros seront imposés une fois au titre des prélèvements sociaux et une seconde fois au titre de l’impôt sur le revenu.

A. Prélèvements sociaux

Notre célibataire devra s’acquitter de 15,5% * 7000 = 1085 euros.

B. Impôts sur le revenu

Le nouveau revenu global de notre célibataire se compose donc de son salaire et de son revenu locatif soit : 24.000 + 7.000 = 31.000 euros.

Après abattement de 10%, notre salaire aura donc un revenu annuel imposable de 90% * 31.000 = 27.900 euros. En regardant nos tranches d’imposition, on s’aperçoit que notre célibataire « saute une tranche » et se situe désormais dans la tranche marginale d’imposition à 30% puisque son nouveau revenu annuel annuel est compris entre 27.520 et 73.779 euros. Le nouveau calcul de son IR est le suivant:

IR= (27.519 – 9.965) * 14% + (27.900 – 27.520) * 30% = 2.571,56 euros.

Après addition des prélèvements sociaux et du nouvel impôt sur le revenu, on trouve un impôt total de 3.656,56 euros soit un impôt supplémentaire de 2.027,66 euros après l’investissement locatif de notre célibataire.

Si vous souhaitez investir dans l’immobilier, téléchargez gratuitement mon guide « Comment générer 1000 euros / mois avec l’immobilier » en cliquant sur le lien suivant: Comment générer 1000 euros par mois grâce à l’immobilier.

Fiscalité immobilière en location nue: Le régime réel

Ce régime est obligatoire lorsque vos revenus locatifs annuels sont supérieurs à 15.000 euros. Ce régime est à privilégier lorsque l’ensemble de vos charges est supérieur à 30% de vos revenus locatifs (que votre loyer annuel soit supérieur ou inférieur à 15.000 euros).

Si vous optez pour le régime réel, cette option sera irrévocable pendant 3 ans. Vous devrez calculer votre revenu net foncier, c’est à dire le revenu brut (loyers encaissés pendant l’année) après déduction des charges (travaux, assurance, impôts fonciers, intérêts d’emprunt, etc…).

Vous devrez enfin indiquer le détail du calcul du revenu net foncier sur une déclaration de revenus fonciers (déclaration n°2044). Cette déclaration sera à joindre à la déclaration classique n°2042.

Si vous souhaitez investir dans l’immobilier, téléchargez gratuitement mon guide « Comment générer 1000 euros / mois avec l’immobilier » en cliquant sur le lien suivant: Comment générer 1000 euros par mois grâce à l’immobilier.

Le régime réel concrètement

Vous calculez votre revenu foncier après déduction des charges en utilisant le formulaire n°2044. Vous indiquez ensuite le résultat dans la case 4BA de la déclaration n°2042 si le résultat est positif (revenu foncier). Ou bien vous indiquez le résultat dans la case 4BB si le résultat est négatif (déficit foncier).

Dans le cas d’un revenu foncier, vous serez imposé de la même manière qu’en micro-foncier (Prélèvements Sociaux + Impôt sur le revenu).

Dans le cas d’un déficit foncier, vous ne serez pas soumis à l’impôt sur vos revenus locatifs.

Si vous souhaitez investir dans l’immobilier, téléchargez gratuitement mon guide « Comment générer 1000 euros / mois avec l’immobilier » en cliquant sur le lien suivant: Comment générer 1000 euros par mois grâce à l’immobilier.

Calcul de l’imposition au régime réel

Prenons le cas d’un célibataire qui a acquis un bien immobilier et reçoit chaque année un revenu locatif de 10.000 euros. Imaginons ces données financière:

- Mensualités de prêt immobilier: 500 euros par mois,

- Charges de copropriété: 1000 euros par an,

- taxe foncière: 1000 euros par an,

- charges d’entretien courant: 1000 euros par an

- Assurance propriétaire non occupant: 150 euros par an,

- Montant des travaux de rénovation: 10.000 euros.

On va remplir notre déclaration 2044 et calculer le résultat fiscal de la première année en faisant la somme des revenus locatifs, et la somme des charges à déduire. De manière simplifiée, on va trouver pour la première année d’exploitation un montant des charges à déduire suivant:

- Intérêts d’emprunt: environ 200 euros sur 12 mois soit 2.400 euros,

- charges de copropriété: 1000 euros,

- taxe foncière déduite de la taxe d’ordure ménagère: 850 euros,

- charges d’entretien courant: 1000 euros,

- Assurance propriétaire non occupant: 150 euros,

- Travaux de rénovation: 10.000 euros.

Soit un montant total de charges de 15.400 euros à déduire pour la première année d’exploitation.

Le résultat fiscal est vite fait: il est négatif de – 5.400 euros. Cela signifie que notre célibataire n’aura aucun impôt à payer sur ses revenus locatifs la première année d’exploitation et qu’il pourra même reporter un déficit foncier de 5.400 euros l’année suivante.

Si ce déficit avait été plus important (comme dans la vidéo tutoriel située au début de l’article), on a même la possibilité d’imputer une partie de son déficit foncier sur ses revenus globaux.

Si vous souhaitez investir dans l’immobilier, téléchargez gratuitement mon guide « Comment générer 1000 euros / mois avec l’immobilier » en cliquant sur le lien suivant: Comment générer 1000 euros par mois grâce à l’immobilier.

Conclusion

Il ne vous aura donc pas échapper que le régime réel pouvait être beaucoup plus intéressant que le Micro-Foncier à condition que vous ayez des choses à déduire. On se rend compte que dans notre exemple, ce sont grâce aux travaux de rénovation que notre célibataire a pu créer un déficit foncier.

Dîtes moi dans les commentaires si vous êtres au régime du Micro-Foncier ou au Régime réel. Dîtes moi ce que vous pensez de ces 2 régimes fiscaux et quel est votre préféré.

Bonne journée et à vos investissements!

Si vous souhaitez investir dans l’immobilier, téléchargez gratuitement mon guide « Comment générer 1000 euros / mois avec l’immobilier » en cliquant sur le lien suivant: Comment générer 1000 euros par mois grâce à l’immobilier.

{kind=link}